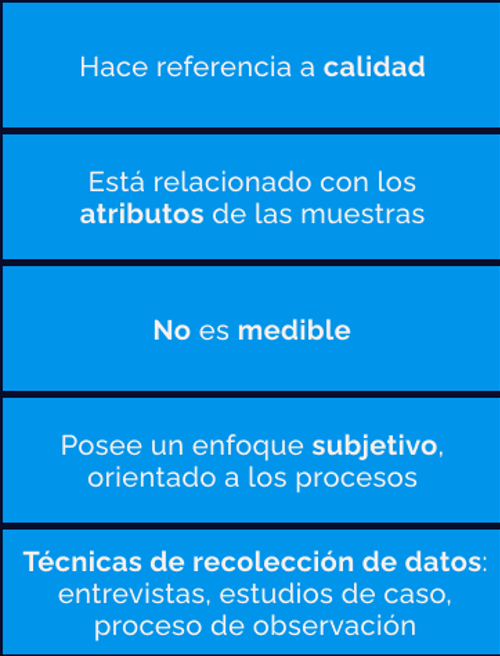

Son variables que incluyen todas las cualidades o características observables de un grupo.

B

Es un proceso que comprende la recopilación, interpretación y estudio de los estados financieros.

C

Es un financista especialista que le corresponde interpretar y analizar los estados financieros.

2.

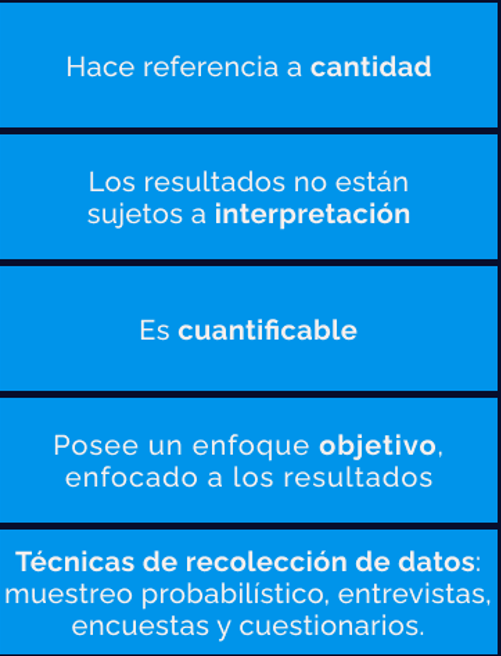

Cuando hablamos de un análisis cualitativo hacemos referencia a:

A

B

C

3.

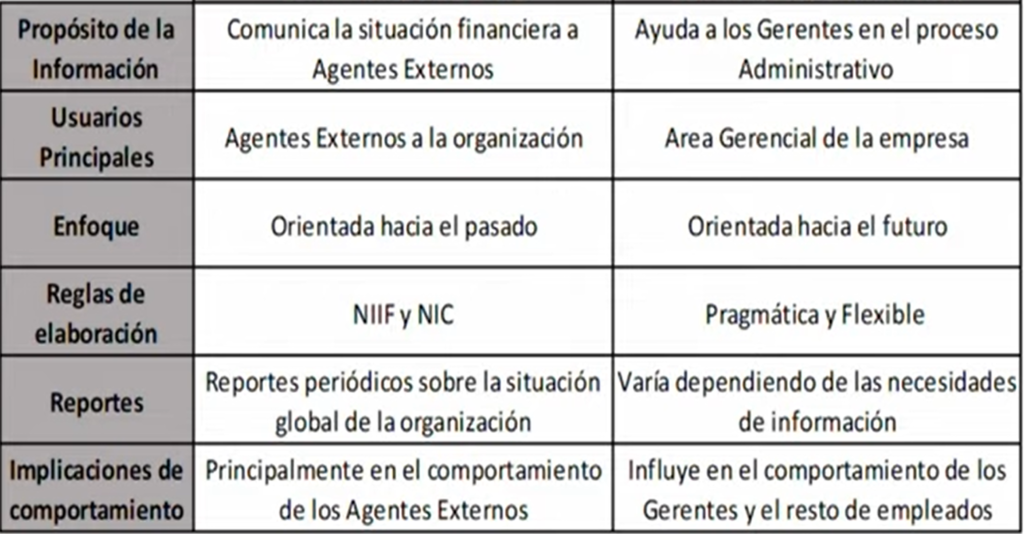

Corresponde a las diferencias entre

A

La contabilidad fiscal y la contabilidad administrativa.

B

La contabilidad financiera y la contabilidad fiscal.

C

La contabilidad financiera y la contabilidad administrativa.

4.

Las herramientas para un análisis financiero son:

A

B

C

5.

Consiste en expresar cada cuenta como porcentaje (%) de un subgrupo de cuentas o del total de las partidas que constituyen el análisis financiero. Es un análisis estático pues estudia la situación financiera en un momento determinado.

A

Análisis Horizontal

B

Análisis Financiero

C

Análisis vertical

6.

Para realizar un análisis vertical del Estado de Situación Financiera se requiere aplicar la siguiente ecuación:

A

B

C

7.

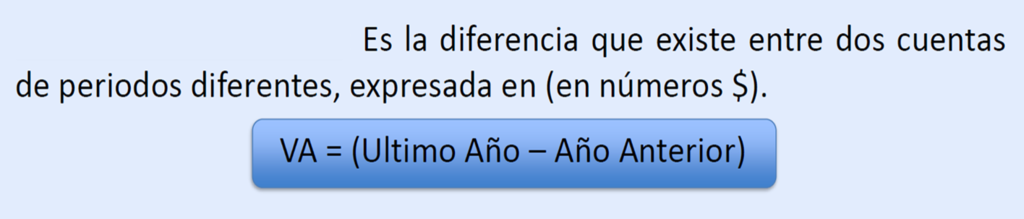

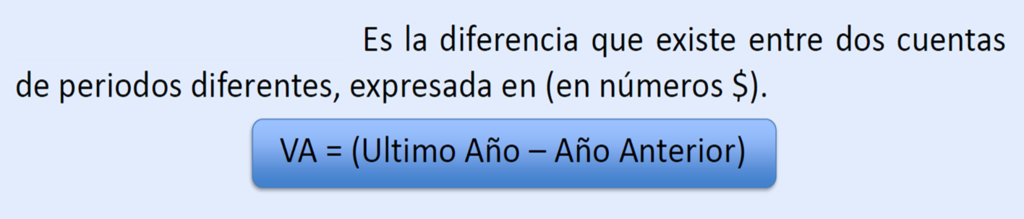

Es un análisis dinámico que consiste en comparar estados financieros homogéneos en dos o más periodos consecutivos para determinar aumentos o disminuciones de un periodo a otro.

A

Análisis Financiero

B

Análisis Vertical

C

Análisis Horizontal

8.

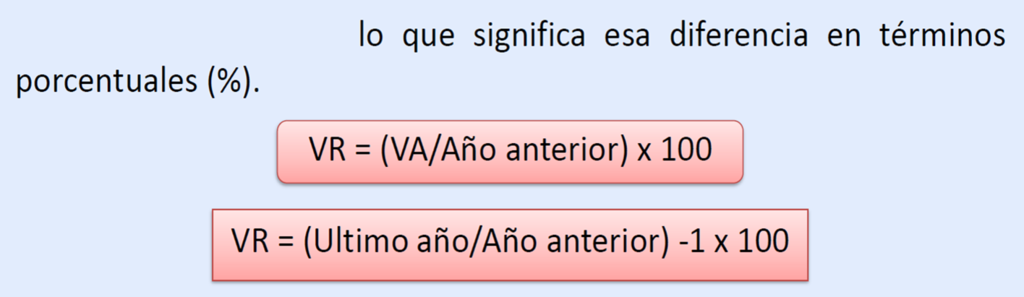

La variación relativa la definimos como:

A

B

C

9.

Esta variación corresponde a la definición de la

A

Variación relativa.

B

Variación absoluta.

C

Variación vertical y horizontal.

10.

Se refieren a la facilidad con la que la empresa puede pagar sus cuentas.

A

B

C

11.

Las

A

Indican el monto de dinero de otras personas que usa la empresa para generar utilidades.

B

Permiten a los analistas evaluar las utilidades de la empresa respecto a un nivel de venta.

C

Evalúan la capacidad de la empresa para cubrir los cargos fijos que resultan de sus deudas.

12.

Permiten a los analistas evaluar las utilidades de la empresa respecto a un nivel determinado de venta, cierto nivel de activos o la inversión de los propietarios.

A

B

C

13.

Las

A

Hace referencia a qué tanto del otal de las ventas netas se ha podido generar utilidad del ejercicio

B

Miden la eficiencia con la cual la empresa utiliza sus activos, según la velocidad de recuperación.

C

Estos indicadores muestran el grado de endeudamiento con relación al patrimonio.

14.

Los indicadores o razones financieras:

A

Todas las anteriores

B

Son uno de los instrumentos para realizar el análisis empresarial, que miden el grado de eficacia.

C

Se clasifican en varios grupos y cada uno evalúa un elemento diferente de la estructura financiera.

15.

Trata de verificar la disponibilidad de la empresa para cancelar sus obligaciones corrientes, sin disponer de la venta de sus existencias (Inventarios). Su fórmula es (Activo corriente - inventarios) / Pasivo corriente.

A

Capital de trabajo

B

Índice de solvencia

C

Índice de prueba acida

16.

Razón de endeudamiento a corto plazo:

A

Representa el % de fondos de participación de los acreedores, ya sea en el corto o largo plazo.

B

Es el cociente que muestra el grado de endeudamiento con relación al patrimonio.

C

Establece que % del total de pasivos con terceros tiene vencimiento cte, es decir menos de un año.

17.

Esta razón permite medir los resultados de la empresa teniendo en cuenta los costos y gastos relacionados con la actividad productiva; igualmente muestra si la empresa es o no lucrativa.

A

Margen operacional

B

Margen neto

C

Margen de utilidad bruta

18.

Es un indicador financiero que determina el tiempo en que las cuentas por cobrar toman en convertirse en efectivo, en otras palabras es el tiempo que la empresa toma en cobrar la cartera a sus clientes.

A

Rotación de cartera

B

Rotación de inventarios

C

Rotación de proveedores

19.

El objetivo de los indicadores financieros es que:

A

Son indicadores que guían a los gerentes hacia una buena dirección, les proporciona sus objetivos.

B

Ninguna de la anteriores

C

Tienen la capacidad de brindar herramientas necesarias para medir la gestión de la empresa.

20.

Uno de los objetivos del análisis financiero es:

A

En esta se observa la organización administrativa, las relaciones laborales y el mercado nacional.

B

Evaluar la situación financiera (Solvencia y liquidez). Así como su capacidad para generar recursos.